Dans cette section « Parlons faits » est proposé un retour sur différents points avec des éléments chiffrés, factuels et objectifs.

La situation budgétaire de l’UGA est-elle alarmante ?

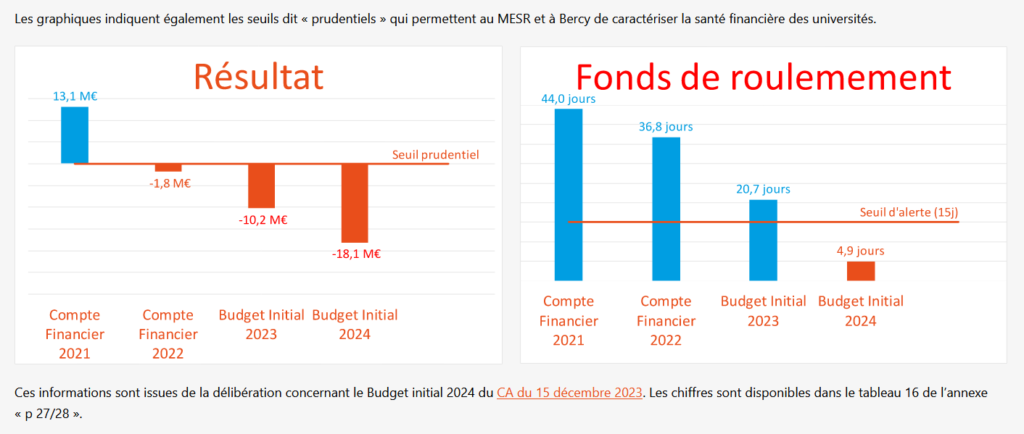

Le graphique 1, affiché publiquement sur le site d’une liste candidate, pourrait le laisser penser.

Graphique 1 : résultat (en M €, partie gauche) et fonds de roulement (en nombre de jours, partie droite) des comptes financiers 2021 et 2022 et des budgets initiaux 2023 et 2024

Mais les éléments présentés dans le graphique 1 sont imprécis pour les années 2023 et 2024. En effet, il est tout d’abord important de comprendre qu’un budget initial n’est qu’une prévision approximative sur la base de scénarios conservateurs alors que les comptes financiers sont des résultats consolidés avec, en général, une amélioration substantielle du budget initial. C’est le cas ici pour le résultat patrimonial de 2023 qui était prévu initialement avec un résultat de -10,2 M€ (graphique 1, partie gauche) alors que le compte financier présente un résultat approximatif de -3,5 M€, valeur connue au début février 2024.

Pour les mêmes raisons, il faut s’intéresser au fonds de roulement réel valant approximativement 26 jours fin 2023 (valeur connue au début février 2024). La conversion entre le fonds de roulement en M€ et le nombre de jours de fonctionnement est d’environ 1,58 M€/jour. Concernant 2024, trois scénarios ont été envisagés pour le fonds de roulement selon la hauteur de la compensation des mesures prises par l’état : le scénario le plus défavorable avec 4,9 jours, le scénario médian à 11,5 jours et le scénario le plus favorable atteignant 17,3 jours. Le graphique 1 retient le scénario le plus défavorable alors que le scénario le plus favorable, qui est à ce jour le plus probable, reste au-dessus du seuil d’alerte et devrait même voir ses objectifs être dépassés.

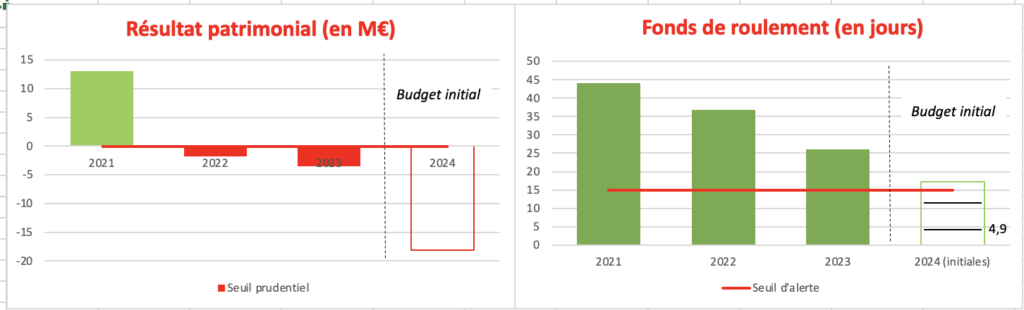

Le graphique 2 ci-dessous, qui intègre les trois scénarios pour le fonds de roulement 2024, corrige ces imprécisions et montre que la réalité est assez différente de celle que laisse entendre le graphique 1. Rappelons également que:

- le montant total des autorisations d’engagement de l’UGA est de l’ordre de 620 M€ par an, en incluant personnel, fonctionnement et investissement. 3,5 M€ représentent donc 0,56% des autorisations d’engagement.

Graphique 2 : résultat (en M €, partie gauche) des comptes financiers 2021 et 2022, approximation du résultat pour 2023 et résultat 2024 prévu au budget initial ; fonds de roulement (en nombre de jours, partie droite) des comptes financiers 2021 et 2022, approximation du fonds de roulement pour 2023 et fonds de roulement 2024 prévu au budget initial en considérant 3 scénarios.

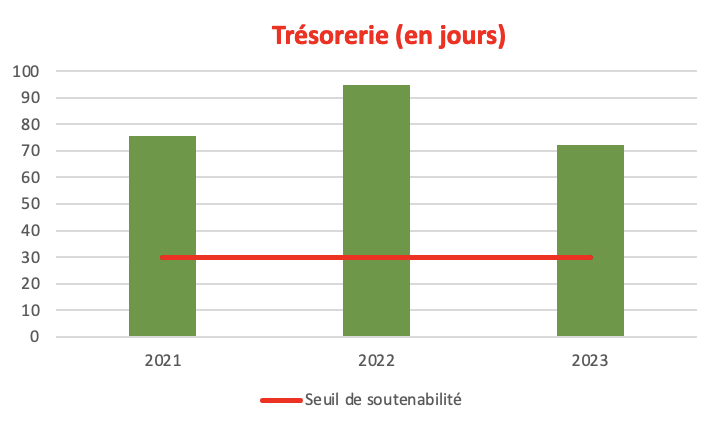

Un autre indicateur de soutenabilité important pour une université concerne la trésorerie. En effet, l’analyse de la trésorerie a pour objectif de s’assurer que l’établissement est en capacité d’honorer l’ensemble des engagements pris à court, moyen et long terme. Elle contribue également à identifier la marge de sécurité financière dont dispose l’université. Le seuil de soutenabilité concernant la trésorerie est fixé à 30 jours.

La trésorerie de l’UGA au compte financier 2021 correspond à 75,7 jours. Elle totalise 94,7 jours au compte financier 2022. Au deuxième budget rectificatif (BR2 [1]) 2023, la trésorerie est de 72,1 jours (le compte financier 2023 n’était pas encore connu au début février). Ces valeurs sont bien au-dessus du seuil de soutenabilité, comme illustré dans le graphique 3 ci-dessous. ,

Graphique 3 : trésorerie (en jours) sur les trois dernières années.

[1] Le budget rectificatif d’un établissement permet, en fonction de la réalisation des recettes prévues et de la consommation des crédits, de revoir les prévisions effectuées au budget initial.

Explication des comptes financiers 2022 et 2023

Si la situation n’est pas alarmante, les contextes national et international forcent les universités françaises à suivre des trajectoires budgétaires complexes:

- L’année budgétaire 2022 a été influencée par le contexte géopolitique international. En effet l’invasion de l’Ukraine par la Russie le 24 février 2022 a induit une crise énergétique et une hausse significative du coût des fluides puis une inflation. Le contexte de l’Enseignement supérieur et de la recherche (ESR) a été marqué par la hausse du point d’indice. Ces facteurs expliquent un déficit de 1.7 M€ au compte financier 2022.

- En 2023 s’est ajouté à cela le surcoût lié aux mesures de revalorisation salariale dites “Guerini”, partiellement compensées par l’état, conduisant à un déficit estimé au début février de 3.5 M€.

Explication du budget initial 2024

Le budget initial 2024 a été construit dans un contexte marqué par plusieurs incertitudes. Sur le plan économique général, l’évolution des charges de l’UGA est toujours fortement affectée par une inflation élevée, en particulier concernant les fluides. Il convient de rappeler que l’effet de ces incertitudes se chiffre en millions d’euros. La revalorisation salariale avec les mesures dites « Guerini » ont également un poids important sur la construction budgétaire. Une compensation partielle de l’impact de ces mesures a été annoncée par le Gouvernement. Cependant le montant de cette compensation n’est pas connu pour 2024. Par conséquent, le budget initial (BI) 2024 a été construit sans prendre en compte ces éléments, ce qui conduit à une projection pessimiste du résultat et du fonds de roulement.

Quelle trajectoire budgétaire pour l’UGA ?

Le fond de roulement fin 2023 nous permet de continuer d’assainir structurellement les finances de l’établissement sans faire porter la charge des contraintes budgétaires conjoncturelles (inflation, augmentation du coût des fluides, mesures “Guérini”) sur l’emploi ou les missions, notamment la formation. Nous respecterons la trajectoire financière votée en 2021 (cf. Fiche budget) tout en développant la stratégie de l’UGA, dont une politique RH ambitieuse.